Un nouveau chapitre du Manuel du CIAT pour le contrôle de la planification fiscale internationale se concentre sur l’introduction d’un programme de conformité coopérative par les administrations fiscales des pays en développement en tant que stratégie de conformité fiscale pour améliorer la sécurité fiscale.

Le Centre interaméricain des administrations fiscales (CIAT) a ajouté un chapitre à son Manuel de contrôle de la planification fiscale internationale le 1er novembre 2022. Ce chapitre porte sur l’introduction d’un programme de conformité coopérative par les administrations fiscales des pays en développement et est rédigé par Diego Quiñones de Colombie et Irma Mosquera Valderrama et Esther Huiskers-Stoop de l’Université de Leiden.

Le CIAT est une organisation internationale spécialisée dans la formation et les échanges d’informations entre les administrations fiscales nationales d’Amérique latine et fournit une assistance technique spécialisée pour la mise à jour et la modernisation de ces administrations fiscales. Le manuel complet comporte 42 sections (de nouveaux chapitres seront publiés prochainement), qui ont été préparés en coordination avec 48 experts qui ont une vaste expérience dans les administrations fiscales, les ministères des finances, les organisations internationales, les universités, la société civile et les initiatives privées. Le manuel comprend une analyse des différents risques d’évasion et d’évasion fiscales, basée sur les comportements des entreprises multinationales détectés par les administrations fiscales de différents pays, ainsi que les actions possibles pour identifier ces risques et les traiter en conséquence.

La section 5 fournit des outils pour lutter contre la planification fiscale internationale et le chapitre 5.5 fournit plus spécifiquement des initiatives de conformité coopératives en tant que mécanisme préventif. La conformité coopérative en général peut être définie comme « l’établissement d’une relation de coopération fondée sur la confiance entre les contribuables et les autorités fiscales sur la base d’une conformité fiscale volontaire conduisant au paiement du bon montant d’impôt au bon moment ». Les origines de la conformité coopérative se trouvent dans le rapport de 2008 du Forum sur l’administration fiscale (FTA) de l’Organisation de coopération et de développement économiques (OCDE) sur le rôle des intermédiaires fiscaux. Cette étude a encouragé les administrations fiscales à établir une relation basée sur la confiance et la coopération avec les contribuables (principalement les gros contribuables) afin de lutter contre la planification fiscale agressive. Ces relations sont conclues volontairement par les contribuables, et leur conformité volontaire et transparente à la réglementation sera récompensée par une plus grande certitude anticipée et une réduction des (possibles) contrôles fiscaux, sanctions et poursuites ultérieurs. Pour qu’une telle relation existe, il est essentiel que les administrations fiscales, les contribuables et leurs intermédiaires fiscaux « commencent à se faire confiance » et maintiennent cette confiance.

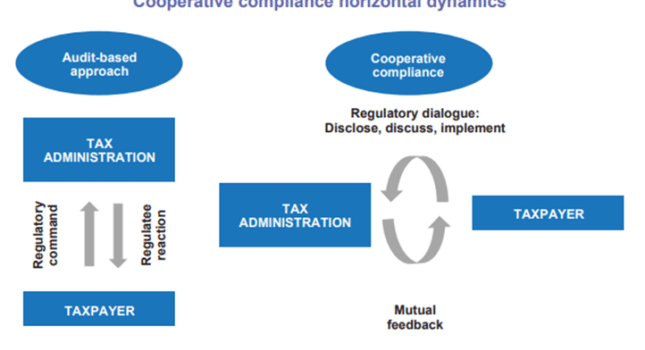

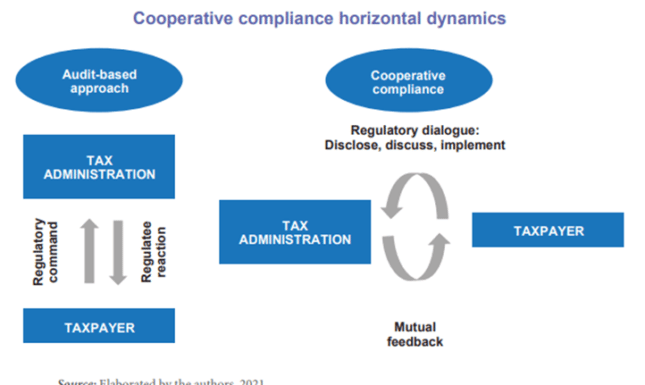

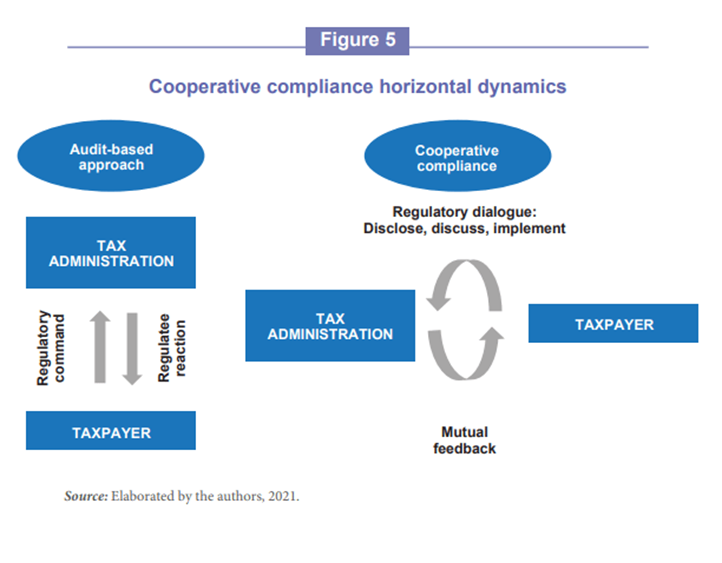

Le chapitre 5.5 répond à des questions cruciales telles que : Quels sont les objectifs et les principes de la conformité coopérative ? Comment fonctionne la Conformité Coopérative ? Quels sont les avantages et les risques potentiels d’une application coopérative dans le contexte des pays en développement ? et plus. Les administrations fiscales envisageant de mettre en œuvre un programme de conformité coopérative devront évaluer les changements qui devront avoir lieu : avant, pendant la conception et après l’introduction du programme. Ces changements peuvent être différents d’un pays à l’autre et, par conséquent, une auto-évaluation par chaque administration fiscale devra avoir lieu avant d’introduire le programme. Par conséquent, les auteurs distinguent 18 blocs de construction pour ouvrir la voie à une approche de conformité coopérative. En outre, le chapitre contient des diagrammes pour faciliter la compréhension du fonctionnement des modèles de conformité coopérative. Par exemple, le graphique suivant, trouvé à la page 27, montre l’évolution de la dynamique entre les processus de contrôle basés sur des actions coercitives (à gauche) et la conformité coopérative (à droite).

Changer les points de vue sur l’application des lois fiscales, la conformité fiscale et la planification fiscale nécessite une réflexion continue sur de nouvelles améliorations du concept de conformité coopérative. Ce manuel sera utile à tous ceux qui souhaitent apprendre ou renforcer leurs connaissances sur ces sujets.

Lisez le chapitre complet, disponible en anglais et en espagnol.